خودروهای الکتریکی، وسایل نقلیه متصل، و خردهفروشی دیجیتال، در میان دیگر روندهای بزرگ، ممکن است منجر به تغییر 30 تا 40 درصدی سود در زنجیره ارزش پس از فروش شود و چشمانداز رقابتی را در 10 تا 20 سال آینده تغییر دهد. نقشه راه استراتژیک شما چیست؟

تغییرات مخربی برای بازار پس از فروش خودرو در پیش است. اینها شامل تجربه مشتری در حال تکامل (CX)، پذیرش سریع فناوری های نوظهور (مانند تله ماتیک و برق رسانی)، و تغییر در قدرت بازار است. مدلهای ارزشآفرینی و درآمدزایی در صنعت قطعات خودرو با این اختلالات بهطور اساسی متحول خواهند شد. در بازارهای بالغی مانند اروپا و آمریکای شمالی، ادغام بازار (M&A) تسریع میشود و رقابت از سوی شرکتهای فناوری تشدید میشود - به عنوان مثال، اولین بازیگران دیجیتال که سهمی در فضای آنلاین قطعات خودرو دارند. در بازارهای نوظهور، نیازهای مصرف کننده جدید پدیدار خواهد شد و تامین کنندگان پس از فروش را برای نوآوری تحت فشار قرار می دهد.

ظهور فناوری مخرب و تغییرات بازار همراه، سهامداران پس از فروش را وادار می کند تا موقعیت استراتژیک خود را برای حفظ مزیت رقابتی در یک محیط بی ثبات ارزیابی کنند. با درس گرفتن از اختلالات صنعت گذشته، می دانیم که فقدان یک استراتژی تحول دیجیتال می تواند منجر به منسوخ شدن نه تنها برای OEM ها یا توزیع کنندگان فردی، بلکه برای کل زیربخش ها شود. در حالی که کارشناسان در مورد بزرگی تغییر توافق دارند، یک دیدگاه جامع از روند آینده خودرو هنوز در حال تکامل است.

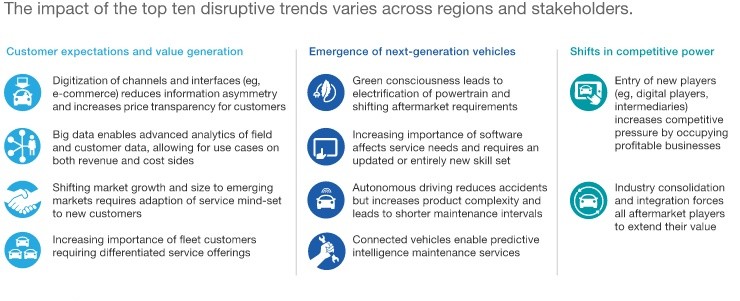

اندازه بازار جهانی خودرو در حال حاضر حدود 800 میلیارد یورو ارزش گذاری شده است و پیش بینی می شود با CAGR 3 درصد افزایش یابد و تا سال 2030 به 1.2 تریلیون یورو برسد. در دهه آینده، ده روند کلیدی - در سه دسته - اکوسیستم صنعت را بازتعریف خواهند کرد.

این دگرگونیها سه تأثیر حیاتی دارند: اختلال زنجیره تامین، تغییر مستقیم به مصرفکننده (D2C) و توزیع مجدد حاشیه سود قابل توجه.

تجدید ساختار زنجیره ارزش نه تنها توسط OEM های فعلی بلکه توسط تازه واردان بازار نیز هدایت می شود. تامین کنندگان پیشرانه EV و شرکت های فناوری خودروهای تعریف شده با نرم افزار (SDV) در بالادست ادغام خواهند شد. در همین حال، پلتفرمهای تجارت الکترونیک قطعات خودرو و بازارهای دیجیتال مدلهای توزیع سنتی را مختل میکنند، در حالی که تعمیرگاههای مستقل (IR) با رقابتی از سوی ارائهدهندگان خدمات تخصصی (مانند متخصصان دارای گواهینامه EV یا مراکز نگهداری ناوگان) مواجه هستند. استارتآپها و شرکتهای مستقر بهطور یکسان بهعنوان تجمیعکننده پلتفرم عمل میکنند و از واسطهگری دیجیتال برای اتصال کاربران نهایی با خدمات تحرک استفاده میکنند.

زنجیره ارزش بازطراحی شده شفافیت قیمت گذاری در زمان واقعی را برای مصرف کنندگان امکان پذیر می کند. نقاط تماس دیجیتال جدید، شرکتکنندگان فناوری را با کانالهای جذب مستقیم مشتری توانمند میکند و تهدید میکند که توزیعکنندگان و نمایندگیهای سنتی را دور بزنند. علاوه بر این، مشتریان به طور فزایندهای به تشخیصهای مبتنی بر هوش مصنوعی و الگوریتمهای نگهداری پیشبینی تکیه میکنند. در نهایت، تقاضا از مالکیت خصوصی (B2C) به عملیات ناوگان تجاری (B2B) تغییر میکند که ناشی از ظهور مدیران حرفهای ناوگان در بخش پس از فروش است.

در نتیجه، همسویی مجدد سودآوری در سراسر لایه های زنجیره تامین رخ خواهد داد (شکل 2 را ببینید).

پیشبینی میشود تا سال 2030 بیش از 100 میلیارد یورو - که 30 تا 40 درصد از کل سود بازار پس از فروش را نشان میدهد - با هدایت برقیسازی، فناوری وسایل نقلیه متصل و خردهفروشی آنلاین توزیع شود. این تغییرات حاشیه تمام سهامداران صنعت را به صورت دو طرفه تحت تأثیر قرار میدهد، بسته به موقعیت استراتژیک آنها در محیط زیست متحرک آینده در حال تحول.

الزامات استراتژیک

ما بر این باوریم که این اختلالات بازار به هر بازیگر صنعتی دستور روشنی برای تحول استراتژیک ارائه می کند. ما به همه شرکای اصلی زنجیره تامین پیشنهاد میکنیم که برای آماده شدن برای چشمانداز در حال تحول خودرو و بهرهبرداری از فرصتهای نوظهور، ابتکارات پیشگیرانه انجام دهند.

1. OEM: ایمن کسب و کار اصلی و تقویت حضور IAM

برای محافظت از سهم بازار و حجم فروش، OEMها باید رویکرد اول تجربه مشتری (CX) را اتخاذ کنند که بخشبندی مشتری و تعامل کاربر را افزایش میدهد. اجرای استراتژیهای خردهفروشی همهکانالی برای دفاع از درآمد در برابر رقبای بومی دیجیتال بسیار مهم است. تغییر تمرکز به بازارهای با رشد بالا یکی دیگر از اهرمهای کلیدی است. با افزایش سن ناوگان خودروهای پارک شده، OEM ها باید فراتر از فروش خودروهای جدید نگاه کنند و مشارکت خود را در بخش مستقل پس از فروش (IAM) عمیق تر کنند.

2. تامین کنندگان: مدل های فروش، برندسازی و قیمت گذاری را متنوع کنید

تامین کنندگان قطعات خودرو باید کانال های توزیع جایگزین را برای افزایش دسترسی مستقیم به مصرف کننده (D2C) ایجاد کنند. بهترین شیوههای صنعت موفق شامل راهاندازی استراتژیهای قیمتگذاری سطحی با مارکهای برچسب خصوصی، دنبال کردن یکپارچگی عمودی، یا ارائه راهحلهای کارگاهی کلید در دست است. به طور همزمان، تامین کنندگان باید از طریق اتحادهای استراتژیک با توزیع کنندگان پیشرو یا پلتفرم های فناوری، یا با اتخاذ پورتفولیوهای چند برند، با فشار رقابتی و ادغام صنعت مقابله کنند.

3. توزیع کنندگان: سرعت بخشیدن به تحول دیجیتال

استقبال از دیجیتالی شدن و تجزیه و تحلیل پیشبینیکننده برای توزیعکنندگان فعلی ضروری است تا از جابجایی شرکتهای مبتنی بر فناوری جلوگیری کنند. یک استراتژی داده محور شامل بهینه سازی پلتفرم های تجارت الکترونیک B2B، استفاده از بینش کلان داده و مشارکت در اکوسیستم بازار دیجیتال برای کسب داده های مشتری است. توزیع کنندگان همچنین باید مسیر رشد مناسبی را انتخاب کنند: بازیگران کوچکتر باید بازارهای پر سود را هدف قرار دهند، در حالی که نهادهای بزرگتر باید مقیاس را از طریق M&A و گسترش ارگانیک برای حفظ موانع ورود بالا دنبال کنند.

4. کارگاه های آموزشی: نوسازی برای پیچیدگی تکنولوژیک

سرمایه گذاری در جذب استعداد، ارتقای مهارت های فنی (به ویژه در سیستم های ADAS و EV) و تجهیزات تشخیصی پیشرفته برای مدیریت پیچیدگی خودروهای نسل بعدی بسیار مهم است. در سمت مشتری، کارگاه ها باید یک سفر خدمات دیجیتال یکپارچه (مانند رزرو آنلاین، تشخیص از راه دور) را در حالی که تجربه مرکز خدمات فیزیکی را برای پرورش یک طرز فکر خدمات جدید ارتقا دهند، امکان پذیر کنند. در نهایت، تعمیرگاه ها باید تمایز رقابتی واضحی را در برابر شبکه های فرانشیز و فروشگاه های زنجیره ای تعریف کنند.

مجموعه ای از روندهای بزرگ به طور قابل توجهی صنعت پس از فروش خودرو را تغییر می دهد. اکنون زمان آن فرا رسیده است که همه ذینفعان زنجیره ارزش اقدامات استراتژیک را برای تعریف چشم انداز بازار آینده، تضمین رقابت بلندمدت، و جذب جریان های درآمدی جدید در مراکز سود دست نخورده انجام دهند.

به خرید محصولات VDI خوش آمدید. پایه گیربکس VDI 1J0199555AH انتخابی است که می توانید به آن اعتماد کنید.